- 国电投华东区域核心电力平台-上海电力(600021)

- 发布日期:2024-05-28 编辑:海伦淘金 来源:融汇e家

今天,与大家一起了解一下国电投华东区域核心电力平台-上海电力(600021)。

先来看看公司的相关行业背景情况:

1、电价方面,华东地区为我国当前用电负荷最高且最紧张的区域,在紧张的用电负荷以及较高的经济发展水平较好的电价承压能力下,2021 年至今,长三角区域燃煤电价均处于较高水平。煤价方面,长三角沿海电厂相较于北方以及中西部区域,通常现货煤、进口煤比例更高。根据上证路演,公司 2023 年前三季度国内长协煤占比约79%,履约率 80%以上;根据公司信评报告,2022 年上海电厂进口煤占比 46%。

2、发电侧改革政策持续推出,但绿电发展关键仍在需求侧。从新型电力系统机制框架来看,电力的价值=能量价值+时间价值+环境价值,自 2023 年 7 月新一轮电改顶层文件过会后,电力现货市场、煤电容量电价、电力辅助服务市场、绿证核发和交易等纲领性文件分别于 2023 年 9 月、2023 年 11 月、2024 年 2 月、2024 年 4 月出台,各省实施细则相继跟进,但上述文件都是针对供给侧的改革,但我们认为目前绿电行业发展更重要的是需求侧机制理顺。

再来看看公司的基本面有哪些看点:

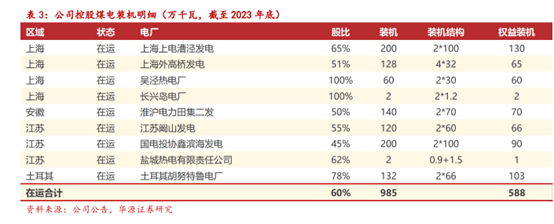

1、国电投集团旗下境内最大的电力上市平台,江浙沪常规能源整合平台。2017 年,国电投集团向上海电力转让江苏公司 100%股权,并承诺上海电力为国电投集团在上海市、江苏省、浙江省等三个地区常规能源发电业务(即火电、水电等相关传统发电)的唯一境内上市平台。2017 年至今,国电投持续转让江浙沪三地的新能源(海风为主)与火电资产。截至2023 年底,上海电力总装机位列集团境内上市平台第一。

2、部分存量机组历史悠久,更新替代有望释放业绩。上海为中国电力事业的发源地,发展至今已有百年历史,期间上海电力承担了不可磨灭的作用,公司杨树浦发电厂厂址内曾运营上海第一台电站——杨树浦电厂,杨树浦电厂为国家培养输送了一大批电力建设有着“中国电力工业摇篮”美誉。在承接城市发展需求的同时,早期受技术等因素限制,上海电力也面临老旧电厂人员臃肿等问题。根据公司年报,公司控股煤电机组中,除淮沪电力与土耳其电厂,2022 年其他控股机组均亏损;2023 年在煤价改善下,大部分机组盈利情况得到较好改善,仅外高桥发电、吴泾发电两个电厂亏损,二者均为 30 万千瓦级别机组。其中外高桥发电于 1998 年投产,计划于 2026 年退出,并于当年完成两台百万机组的等容替换。吴泾发电 2 台 30 万千瓦机组于 1991 年底投产,已于 2023 年到期退出。根据上海市十四五规划和 2035 年远景目标纲要,吴泾煤电已纳入上海市等容量异地替代项目。待公司老旧低效机组改造更新完成后,预计将有更大的利润释放。

风险提示:

煤价上涨超预期、减值超预期、土耳其电价波动。