- 华为AI生态龙头-北路智控(301195)

- 发布日期:2024-03-04 编辑:海伦淘金 来源:融汇e家

今天,继续与大家一起了解一下成长股的华为AI生态龙头-北路智控(301195)。

先来看看公司的相关行业背景情况:

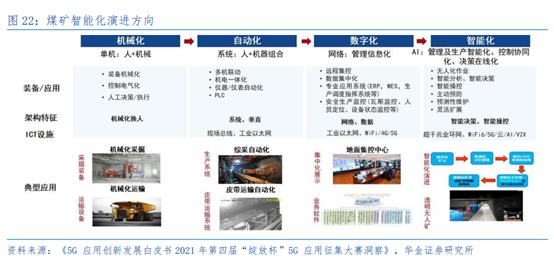

1、5G、工业互联网、自动控制等新技术为矿山智能化转型提供关键引擎。当前,矿山的智能化建设面临数据多源异构、IT/OT 技术融合难度大、数据采集执行分散等技术性难题,5G 、云计算、大数据、A1、自动控制、工业互联网、机器人化装备等与现代矿山开发技术的深度融合,为防范化解矿山安全风险提供了重要技术支撑,推动矿山加速向智能感知、泛在连接、实时分析。精准控制的智能矿山迈进。

2、盘古大模型落地矿山,推动 AI 开发从“作坊式”到“工厂式”升级:华为构建以矿鸿、工业承载网、云基础设施、数字平台和智能应用为核心的工业互联网架构智能矿山,基于盘古大模型覆盖矿山采、掘、机、运、通等主业务开发和训练 A1 算法,目前已经在掘进、综采、运输等 16 大类 256 个矿山应用场景展开科研攻关,并取得阶段性成果,包括人员误入危险区域、关键岗位行为状态监护、煤矿限员 A 监管分析、防冲卸压工程打钻深度监管等。华为推进矿山万物实时互联、数据驱动决策、软件定义矿山、平台统一支撑、产品服务增值、智能主导创新、组织重构协作“七大转变”,助力全面煤矿智能化的进程。

再来看看公司的基本面有哪些亮点:

1、客户渠道稳定,与郑煤机、华为等头部企业强强合作:北路智控的客户非常稳定,已与国家能源集团、陕煤集团、晋能控股、焦煤集团等国内头部大中型能源相关企业建立了长期、稳定的合作关系,具备较强的行业竞争力及发展潜力。同时,公司创新性地将服务对象拓展到煤矿装备企业,并为企业创造了新的业绩增长点,并建立了自身的行业先发优势。公司建立起了涵盖售前、售中、售后的全方位客户服务体系,技术服务部为系统产品的最终交付、提供技术保障、售后服务部在产品使用周期中持续提升产品使用体验以及客户粘性,进而形成与客户合作的良性互动关系,通过对终端应用的跟踪研究等深化与客户的合作关系。

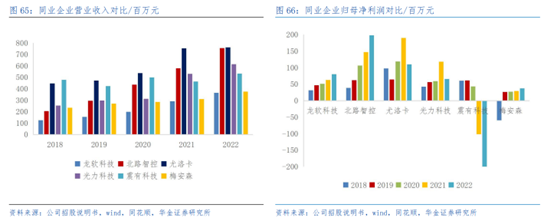

2、利润+营收稳步提升,处于行业领先位置。2018年到2022年公司营收分别为205.681295.921435.721578.171755.65 百万元,同比增速为 44%147%133%31%,归母净利润为38.38/61.71106.69/147.421198.17 百万元,同比增速分别为 60.78%172.89%38.17%134.43%从 2018 年起,随着北路智控经营改善,营业收入在2021年已处于行业领先位置。2023 年前三季度公司实现营业收入 7.09 亿元,同比增长 30.80%,实现归母净利润 1.64 亿元,同比增长17.35%,扣非归母净利润为 1.53 亿元,同比增长 15.24%,考虑到公司股权激励费用计入公司总成本核算,对利润产生负面影响,剔除影响后公司仍旧保持较高的盈利水平。

风险提示:

项目拓展不及预期,业务拓展不及预期,政策落地不及预期,市场竞争加剧及人才流失风险。