- 成长股股池的充电桩龙头-盛弘股份(300693)

- 发布日期:2024-01-22 编辑:海伦淘金 来源:融汇e家

今天,与大家一起了解一下成长股股池的充电桩龙头-盛弘股份(300693)。

先来看看公司的相关行业背景情况:

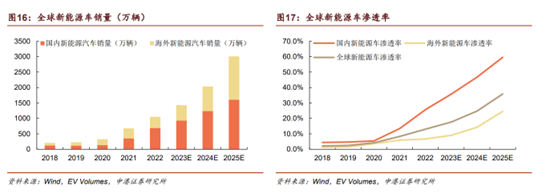

1、欧美新能源车市场入佳境,充电桩需求旺盛。根据 EV Volumes 数据,2022 年,海外新能源车渗透率约为 6.7%,跟中国相比还有很大提升空间。此外,根据 IEA 的数据统计,在公共充电桩领域,美国的车桩比(电动汽车与公共充电桩之比)为 24:1,欧洲的车桩比为 13:1,充电桩存在较大缺口,相比于中国的 8:1,仍有很大的提升空间。

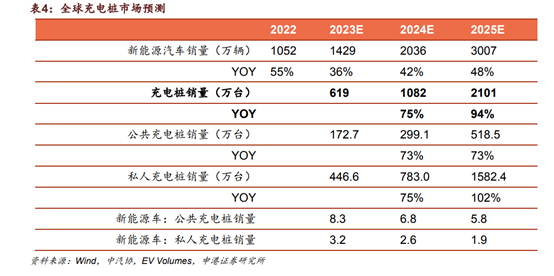

2、超级快充是行业发展的新趋势。充电速度的提升是消费者和厂家关注的一个焦点。宁德时代(154.9,0.19%,19.5),小鹏汽车等企业,争相发布超级快充产品,超级快充市场有望逐渐打开。相应地,充电桩功率也应匹配提升。根据小鹏汽车数据,充电桩 7kW 版安装服务包价格为 5000 元,11kW 版安装服务包价格为 7000 元。高功率的充电桩带来更高的价值,提升充电桩市场价值空间。

再来看看公司的基本面有哪些看点:

1、公司产品丰富,客户优质广泛。公司“充电模块、整桩、电堆一体化”布局完备,拥有超过 50 款不同规格的充电产品, 200 多种独有充电控制技术,产品应用已覆盖全国 100 多个城市,能够满足充电行业客户几乎所有方案需求。与充电运营商、电动车企等均建立了良好的合作关系。业务持续向好,收获可期。2023H1,公司充电桩业务营收 3.8 亿元,同比增长 192%,毛利率为 39.5%,较 2022 年提升 4.2 pct。考虑行业情况和公司技术实力,预计该业务仍将高速成长。

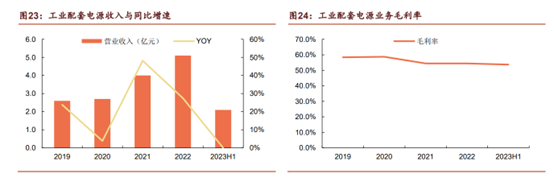

2、公司工业配套电源业务基本盘稳固,毛利率优异。公司在工业配套电源产品这一细分领域技术实力较强,盈利能力出众,2019-2023H1 毛利率一直在 50%以上。考虑公司实力,我们预计公司该业务毛利率将维持在高水平。

风险提示:

新能源车销量不及预期,储能装机不及预期,盈利预测中假设偏离真实情况。