- AI的基础公有云的龙头-优刻得(688158)

- 发布日期:2023-12-12 编辑:强哥 来源:融汇e家

今天,与大家一起了解一下AI的基础公有云的龙头-优刻得(688158)。

先来看看公司的相关行业背景情况:

1、云计算市场空间广阔,中立云服务商可与巨头共存。参考海外成熟市场,云计算市场规模巨大,可以为中立厂商提供足够的市场空间。海外中立云服务商 Fastly 和 CloudFlare 在面临 AWS、Azure 等巨头的竞争下,仍凭借差异化的客户定位和精准的产品及服务,实现了突围和快速增长。中立云计算服务商在产品差异化和区域差异化的场景之下,可以为客户提供更优质的服务,并占据一定的市场份额。国内云计算市场中,阿里云/腾讯云等头部云服务商所在集团为互联网巨头,业务广泛,涵盖部分电商、新零售、社交等云计算下游客户业务,与其下游潜在客户存在业务竞争关系。客户出于对自身数据和技术的保密需求,会倾向于回避有业务竞争的云计算厂商,而选择中立第三方云计算服务商。

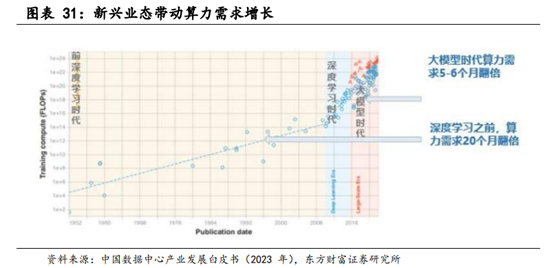

2、算力需求快速增长。数据海量增加,算法模型愈加复杂,应用场景的深入和发展,带来了对算力需求的快速提升。作为数字经济核心产业的重要底座支撑,算力规模稳步扩张。据 IDC 咨询预测,2026 年,中国通用算力规模将达到111.3EFLPOS,2021-2026 年 CAGR 为 18.5%;同期智能算力规模则将高速增长,2026 年将达到 1271.4EFLOPS,2021-2026 年 CAGR 达到

52.3%。

再来看看公司的基本面有哪些亮点:

1、AI 大模型训练推理一体机:基于国产 GPU 芯片、国产 AI 大模型以及公司灵活的算力部署方案,公司推出国内模型能力、算力支持及解决方案领先的、具备国有自主知识产权的 AI 大模型训练推理一体机,拥有公有云和私有云等多种部署解决方案的开放合作生态体系,可以向跨行业、跨领域的生态合作伙伴、科研机构等用户提供灵活和开放的 AI 模型与算力的综合解决方案,加快人工智能在各行各业的落地速度。

2、两大数据中心助力公司发展:优刻得在建及运营的两大数据中心为:内蒙古乌兰察布数据中心和上海青浦数据中心。通过自建数据中心,公司可减少对第三方 IDC 服务商的资源依赖,为自身云计算业务发展提供更可靠、有力的资源保障,并降低综合成本;同时,也可以为用户提供定制化、反应速度更快的云计算产品,从而进一步提升服务能力。公司招股说明书显示,乌兰察布数据中心已步入建设和投产运营同时进行阶段,预计每年收入金额在 1.5 亿元至 14 亿元之间,且收入将逐年增加。截至 2023 年 9 月,公司管理的算力规模约为 3000P+,已经下单但还没到货的新增算力规模约为 1000P+,接下来公司还会根据客户的需求增加算力。

风险提示:

云化节奏不及预期风险;政策不及预期风险;行业竞争加剧风险。

股市有风险,入市需谨慎!以上内容仅作为技术交流,若有实盘,后果自负!

融汇e家,让证券投资变得简单,实现资产增值!关注我们,共同成长!