- 汽车 EPS 电机龙头-德昌股份(605555)

- 发布日期:2023-11-13 编辑:峰哥 来源:融汇e家

今天,与大家一起了解一下汽车 EPS 电机龙头-德昌股份(605555)。

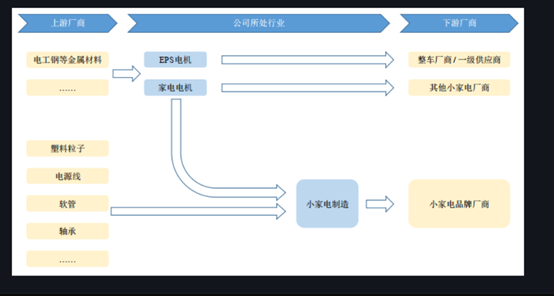

先来看看公司的相关行业背景情况:

1、EPS 电机行业国产化率偏低,性价比优势提供国产替代机遇。2010 年,我国国产品牌 EPS 电机仅保有 12%的市场份额,但随着国产品牌如宁波德昌、安徽广博机电、福州泰全、株洲易力达等逐渐实现技术和产量的突破,2018 年国产 EPS 电机市占率(按市场规模计算)已成长至接近19%。另一方面,根据智研咨询数据,进口 EPS 电机均价高出国产电机10%左右。随着我国新能源汽车行业的蓬勃发展,预期随着国产 EPS 电机技术逐渐成熟,再加上性价比优势,有望逐步实现对海外品牌的国产替代。

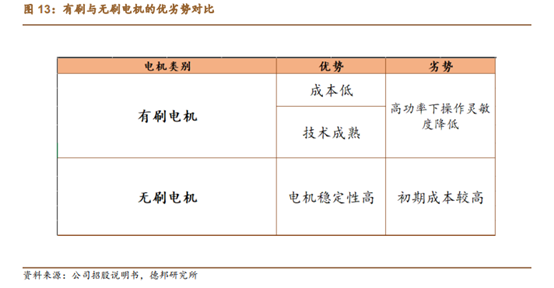

2、无刷电机作为有刷电机的替代方案,克服了有刷电机的缺陷。有刷电机虽然技术成熟且成本低廉,但由于绕组布置于转子侧,在高功率情况下易产生惯性力矩问题,降低了操作灵敏度。相比之下,无刷电机将绕组放在定子侧,转子侧为磁体,消除了惯性力矩,提升了电机稳定性。随着无刷电机技术的成熟和成本的下降,目前主流 EPS 电机已普遍采用无刷电机。

再来看看公司的基本面有哪些看点:

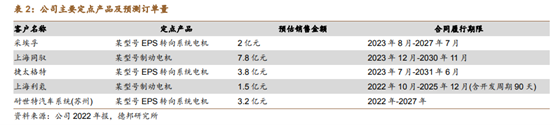

1、EPS 电机大客户拓展顺利,项目定点稳定推进。根据公司 2023 年中报,公司已累计实现 28 个汽车电机项目定点,其中量产项目已达 16 个。2023-2026 年公司项目定点金额已超 23 亿,客户覆盖耐世特、采埃孚、捷太格特、上海同驭和上海利氪等国内外知名转向系统供应商。公司首个应用于全球车型的耐世特 EPS 电机项目也于 2023 年 5 月实现量产。随着不断开拓国内外市场并实现定点项目的量产,汽车零部件业务正在逐步形成规模效应,预计将持续扩大产量。

2、公司经营多年 EPS 电机领域,具有充足技术储备。自 2017 年起,德昌积极涉足EPS 电机领域,引入了拥有逾 10 年 EPS 电机研发和制造经验的专业人才,结合国外尖端技术,还在电机研发方面予以充分的财务支持。根据公司招股书,2018-2020 年间,公司在 EPS 电机生产方面的硬件设施投资从 7115 万元快速增至 8512万元,相关研发费用从 473 万元上升至 943 万元,研发人员数量也从 13 人增长至 270 人。在这些研发资源的支持下,再加上在有刷电机领域的长期积累,德昌在无刷电机领域迅速取得突破,成功积累了多项核心技术。

风险提示

原材料价格波动风险;行业政策波动风险;新能源汽车销量不及预期风险;产能释放不及预期风险;客户集中度较高风险。