- 国产芯片代工龙头-中芯国际(688981)

- 发布日期:2023-09-07 编辑:海伦淘金 来源:融汇e家

今天,与大家一起了解一下国产芯片代工龙头-中芯国际(688981)。

先来看一下公司相关的行业背景情况:

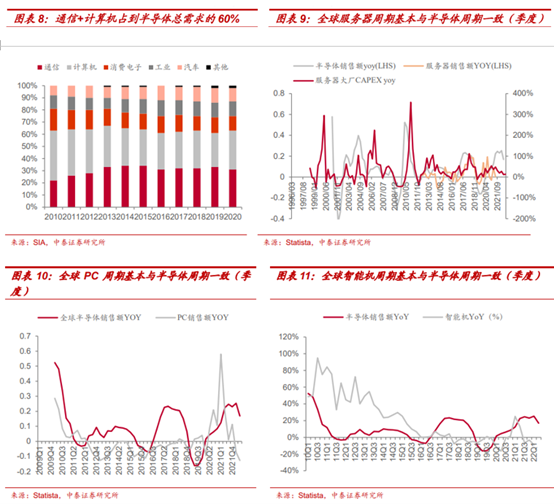

1、半导体周期主要受需求驱动,目前看下游仍处于去库存阶段:半导体的下游中,通信+计算机占到 60%以上。1)服务器:基本与半导体周期一致,某些周期存在提前或延迟。2)PC:与半导体周期基本同步,2020Q2~2021Q2 受疫情居家办公影响,同比销量大增,对该轮周期驱动力较强。3)手机:16 年以前与半导体周期基本一致,对周期的驱动性较强。2016年以后,手机进入零增速+微创新时代,对半导体的需求驱动力减弱,因此与半导体周期的相关性弱化。但因手机基数大,故 22Q1 开始下行周期中,手机疲软对周期影响明显。

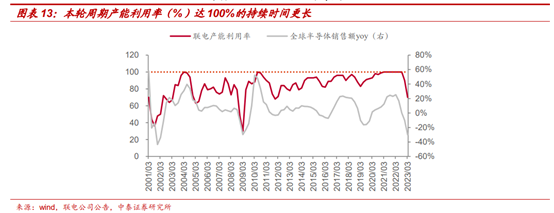

2、因疫情扰乱供需节奏,本轮周期“缺芯”时间明显拉长:供给端,2020 年初疫情在全球蔓延,代工厂、封测厂生产及扩产都受到了影响。需求端,车企低估了新能源汽车需求,在制造端排产量小于实际需求,后期要求加单后导致发生挤兑。本轮向上周期由此开启。在我们统计的 2000 年以来的 6 轮周期中,有 3 轮周期中产能利用率达到了 100%,但前两次周期中满产状态仅维持一个季度,而本次周期中持续了 21Q1-22Q2 6 个季度。

再来看一下公司的基本面亮点:

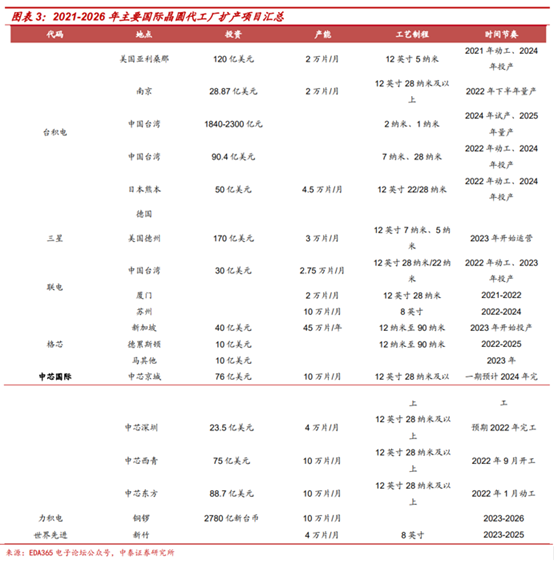

1、中芯国际(56.83,2.16%,10)未来 5 年成熟制程扩产规模居全球前列,市场份额有望持续提升:2022 年 11 月,公司公布扩产计划:未来 5-7 年公司计划投资超 260 亿美元,扩产中芯深圳、中芯京城、中芯东方、中芯西青等共约 34 万片 12 英寸的晶圆项目。横向对比,除台积电于 2021 年表示未来 3 年投资 1000 亿美金、扩产规模大于中芯国际外,三星美国德州项目计划投资规模在 170 亿美元,联电在中国台湾的项目规模在 30 亿美元,格芯未来数年的扩产投入在 60 亿美元,力积电未来扩产项目规模折合 91 亿美元(2780 亿新台币)——其他厂

商投入均小于中芯国际扩产投入,而中芯国际凭借产能的大举投入,在未来数年的全球份额有望持续攀升。

2、公司23H1业绩展现景气复苏曙光。公司23Q1业绩好于预期:单季营收14.62亿美元,QoQ-9.8%(——指引为环比下降 10-12%),YoY-20.6%;归母净利润 2.31 亿美元,QoQ-40.2%,YoY-48.3%;毛利率 20.8%(指引为19%-21%),QoQ-11.2pcts,YoY-19.9pcts。23Q2 公司业绩有望触底反弹:公司预期 23Q2 产能利用率和出货量有望高于 Q1,当季营收有望环比+5%至+7%,毛利率为 19%-21%、环比持平微增——展现景气底部反转态势。

风险提示:

景气复苏不及预期,先进制程后续研发受阻,研报使用信息更新不及时产 生的风险。