- 激光雷达细分龙头-永新光学(603297)

- 发布日期:2023-07-11 编辑:雪鑫 来源:融汇e家

今天,与大家一起了解一下激光雷达细分龙头-永新光学(603297)。

先来看看公司的相关行业背景情况:

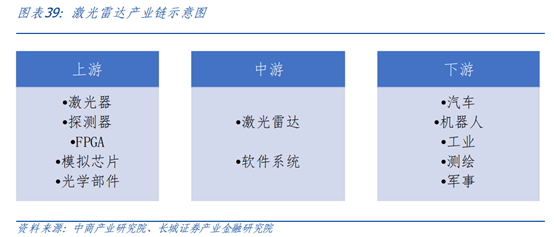

1、汽车智能化加速推进,激光雷达方案优势明显:当前电动化、网联化、智能化已成汽车产业的发展趋势,智能驾驶可分为感知-决策-执行层三个层级,感知层主要的传感器有摄像头、毫米波雷达、超声波雷达、激光雷达和红外传感器。相比于其他传感器,激光雷达优势在于可以生成三维的位置信息,快速确定物体的位置、大小、外貌和材质,在此同时还能获得数据形成精确地数字模型,同时避免光的影响,不足是成本较高且易受恶劣天气影响。随着驾驶向着自动化发展,激光雷达在精度和分辨率综合优势最强,是最适合自动驾驶的传感器方案。激光雷达产业链上游包括激光器、探测器、FPGA、模拟芯片、光学部件等;中游为激光雷达和软件系统;下游应用于汽车、机器人、工业、测绘、军事等领域。

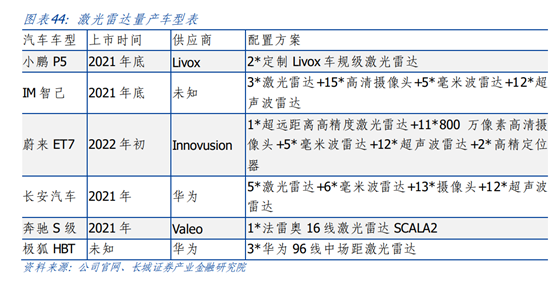

2、激光雷达市场景气确定,增长空间打开:随着智能化技术的持续突破和升级,受无人驾驶车队规模扩张、高级辅助驾驶中激光雷达应用渗透率提升、以及服务型机器人及智能交通建设等领域需求的推动,预计激光雷达市场规模将实现快速扩容。据 Frost&Sullivan显示,2022 年全球激光雷达市场规模将达到 40 亿美元,2026 年中国激光雷达市场规模将达 431.8 亿元。激光雷达车型落地方案明确,元部件厂商收益实现增长。奔驰 S、宝马 ix、蔚来 ET7、小鹏 G9、理想 X01 等多款搭载激光雷达的高级别智能车交付在即,激光雷达整机实现量产上车,进而带动上游已获定点的零部件厂商实现放量增长。

再来看一下公司的基本面有哪些亮点:

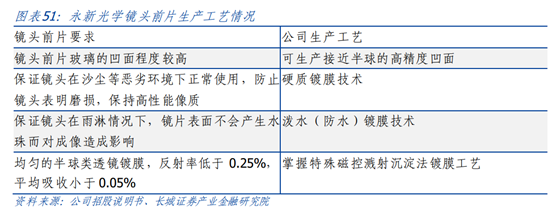

1、公司产品具备从镜片至镜头垂直拓展能力,顺利实现镜头前片量产并切入车载镜头市场:公司凭借先进的镜片加工工艺和镀膜技术,成功切入附加值更高的车载镜头前片领域。公司 IPO 募投布局车载镜头项目,截至 2021 年 11 月 30 日,“车载镜头生产项目”已经建设完成并投入使用,生产能力达到项目规划。2021 年,公司车载镜头前片订单突破80 万片/月,是索尼的核心供应商,后续为切入普通车载镜头组装业务打下基础。激光雷达镀膜存在技术壁垒,公司依托镀膜技术优势顺利入局。公司是国内最早布局激光雷达光学元组件业务的光学公司之一,具备先发优势。截止目前,公司已开发出多款应用于机械旋转式、半固态式、固态式车载激光雷达光学镜头与光学元件,与禾赛、Innoviz 等国内外多家激光雷达方案商建立合作,并已进入麦格纳制定产品供应商名单。此外,公司还将激光雷达客户群体扩展至轨道交通和工业领域,将产品从以光学部件为主扩展至激光雷达整机代工,公司激光业务业绩的贡献也将快速增长。

2、公司快速切入高端显微镜市场,是国内少数能够实现批量制造的企业之一:公司于 2016年主导承担的科技部“高分辨荧光显微成像仪研究及产业化”项目,攻克大数值孔径复消色差物镜、高截止深度荧光滤光片、单分子探测、荧光漂白后恢复等关键核心技术问题。同时,公司已成功研发了 NE-900、NIB-900 等系列高端产品,这些常年被尼康及徕卡显微系统等外国公司垄断的技术产品,系科技部认定的“高分辨荧光显微成像仪研究及产业化”的项目课题承担单位,具备切入高端显微镜市场的实力。截至 2022 年末,公司生产的高端显微镜产品已实现数十台销售,试用客户超百家,范围已拓展至海外机构。在检测领域,公司积极完善产品线,工业检测类显微镜营收同比增长 35%;在教学领域,显微数码教学实验室产品快速增长,客户覆盖清华大学、北京大学等著名高校。

风险提示:

技术革新风险、汇率波动风险、宏观经济下行风险、新增产能的市场拓展风险。