- 高速率光模块细分龙头-华工科技(000988)

- 发布日期:2023-06-30 编辑:海伦淘金 来源:融汇e家

今天,与大家一起了解一下高速率光模块细分龙头-华工科技(000988)。

先来看看公司的相关行业背景情况:

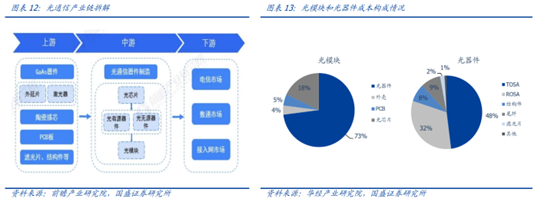

1、光通信是 AI 算力网络的坚实基础,光模块是产业链中游的核心:算力网络的发展对骨干网络和大型数据中心提出了更高要求,因此构筑算力网络的光通信亟需进一步升级从产业链角度看,光通信产业链上游为光学元器件和材料,包括光芯片、光器件、光组件,其中光器件按照是否需要电源驱动,可分为有源光器件和无源光器件,有源光器件主要用于光电信号转换,包括激光器、调制器、探测器和集成器件等,无源器件用于满足光传输环节的其他功能,包括光连接器、光隔离器、光分路器、光滤波器等。光组件包括光纤适配器、陶瓷套管、陶瓷插芯等。光模块为产业链中游,其承担信号转换任务,是光通信产业链的核心,从成本端看,光器件占据光模块 73%的成本,而将光器件成本进一步拆分,TOSA 和 ROSA 分别占据了 48%和 32%的成本。

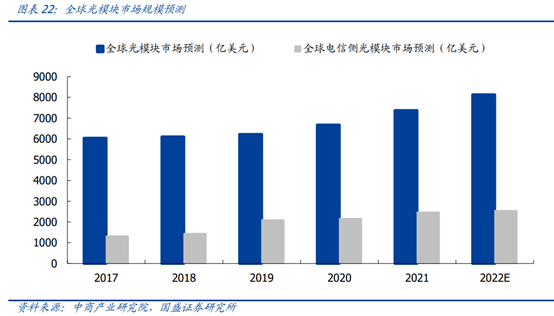

2、全球光模块市场超 80 亿美元,数通市场成长性高:根据中商产业研究院数据,2017 年至 2020 年,全球光模块市场规模从 60.43 亿美元增长到 66.72 亿美元,预测 2022 年全球光模块市场将达到 81.32 亿美元,其中电信侧光模块市场 2022 年有望达到 25.58 亿美元。整体看,数通侧市场是未来光模块的主要发力点。

再来看看公司的基本面有哪些看点:

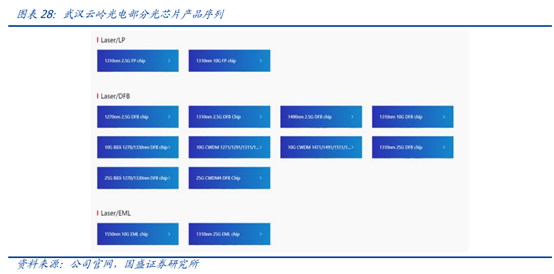

1、参股武汉云岭光电,公司具备中高端光芯片生产能力:武汉云岭光电由国际领先的芯片专家团队与华工科技于 2018 年 1 月共同发起设立,专注于中高端光通信半导体光芯片产品,是拥有完全自主知识产权,具备全流程生产能力的 IDM 光芯片企业。公司主营2.5G/10G/25G 全系列激光器和探测器芯片及封装类产品,具备年产芯片 7500 万颗、TO 7200 万只的生产能力,致力于成为世界一流的光芯片企业。公司总经理龙浩在接受长江网采访表示,目前公司研发生产拥有自主知识产权的全国产化 25Gb/s 光芯片,已通过国内国际通信巨头严苛的可靠性测试,并进入商用量产阶段,其在国内 5G 市场的份额预计可占到 30%份额,同时,公司 50Gb/s 芯片正在给客户送样、测试中。

2、华工正源具备光模块全产业链生产整合能力,800G 硅光模块产品实现突破:公司拥有业界先进的端到端产品线和整体解决方案,具备从芯片—TO—器件—模块的垂直整合能力,拥有管芯-TO-器件-模块的大规模现代化生产线体,并已建成国内先进的批量有源器件和光模块生产线,其主要产品包括有源光器件、无源光器件、智能终端、光学零部件等,市场占有率处于行业领先地位。在光通信领域,公司持续夯实全球领先光模块供应商行业地位,源公司大力推进数据中心业务,成功卡位头部互联网厂商资源池,100G/200G/400G 全系列光模块批量交付;积极推进硅光技术应用,现已具备从硅光芯片到硅光模块的全自研设计能力,800G 硅光模块已于 2022 年第三季度正式推出市场,ECOC2022 上,作为全球主流光模块厂商的华工正源,携 800G 系列新产品及前沿技术解决方案,首次以特展形式在欧洲市场亮相,展示了公司海外进程步履的加快与全球客户及供应链伙伴深入交流;公司在已有硅光、电、软件、封装、电磁兼容等平台上,积极布局薄膜铌酸锂技术及下一代光电合封技术,以实现高能效、高密度的超大容量数据交换。在 5G 业务领域,“觉影”(Joinsite)无线小站产品快速有效解决“最后一公里”网络覆盖难题,贴合最新应用场景需求,产品发货量行业领先;光模块产品持续巩固前、中、回传市场优势地位。接入网业务领域,下一代 25GPON 光模块产品已与客户开展联调,50GPON 启动产品布局。

风险提示:

5G 相关算力及数据硬件设施建设不及预期风险、光通信行业竞争格局恶化风险、PTC 渗透不及预期风险、制造业复苏不及预期风险。