- 研究智能汽车板块的细分龙头-均胜电子(600699)

- 发布日期:2023-06-14 编辑:海伦淘金 来源:融汇e家

今天,与大家一起了解一下智能汽车板块的细分龙头-均胜电子(600699)。

先来看看公司的相关行业背景情况:

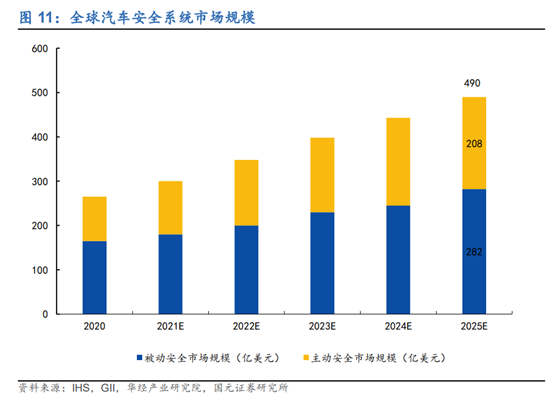

1、电动智能化推动汽车安全行业量价齐升:进入电动智能时代后,电循环与智能化成为汽车发展的主要方向,同时由于推动差异化竞争,电动汽车产品普遍呈现升级趋势,对主、被动安全方面均提出更高要求,安全系统量价齐升。在被动安全层面,近年来汽车安全法规、测试标准不断提升,2018年7月执行的2018版新车评价程序(NCAP)与 2015 年版相比,增加了侧气帘加分等十项技术要求,引导新车加强安全配置。与此同时,中保研等机构积极制定中国保险汽车安全指数(C-IASI)大量借鉴了 IIHS(美国公路安全保险协会)的先进经验,引入了 25%偏置碰撞、车顶静压测试,还有侧面碰撞、主动安全以及耐撞性和维修经济性,为消费者在选车购车时直观判断不同款型汽车的安全性提供有效参考,提高了消费者对汽车的安全意识。汽车乘员保护法规的健全、C-IASI 指数的发布、消费者对生命安全的重视促使汽车厂商追求更严格的汽车安全评价标准体系,DAB、PAB、SAB 以及 CAB 等将逐步成为我国汽车生产的标配,汽车被动安全设施配置不断提升。与此同时,蓬勃发展的新能源车,普遍呈现向豪华车看齐,甚至“超配”的特征,特别是以比亚迪(261.22,0.27%,17)、“蔚小理”等新能源车汽车品牌,其对安全气囊等的配置率明显高于传统汽车。如比亚迪(261.22,0.27%,17)汉系列车型配置了主/副驾座安全气囊、前后排侧气囊、前后排头部气囊、膝部气囊等全套安全气囊,同级别 2023 款奥迪 A6L,则没有膝部气囊,侧气囊需要加价选配。智能电动汽车的发展,推动被动安全配置单车价值量呈现上升态势。

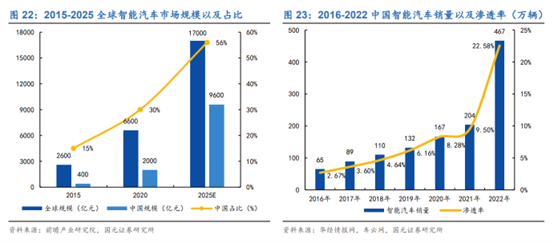

2、智能汽车加速渗透,市场规模持续扩张:近年来,全球智能汽车规模迅速扩张。根据前瞻产业研究院数据,2020 年全球智能汽车市场规模 6600 亿元,到 2025 年全球智能汽车市场规模将达到 17000 亿,中国智能汽车市场规模也将达到 9600 亿。车云网数据显示,2022年全年中国智能汽车销量为467万辆,同比2021年增长64.75%,渗透率达到 22.58%。智能网联汽车呈现快速渗透态势。

再来看下公司的基本面有哪些看点:

1、携手华为共建智能座舱新生态:子公司均联智行与华为在智能座舱领域展开深入合作,华为发挥芯片及鸿蒙操作系统的优势,均联智行基于华为平台能力,提供从域控制器、操作系统至应用层的软硬件智能座舱完整解决方案,合作产品将搭载华为提供的智能座舱核心模组、鸿蒙车机操作系统、HMS-A 核心能力平台及鸿蒙应用生态,相关产品已获国内某领先车企多款车型项目订单。未来,双方的合作模式还将不断拓展,为车企打造基于华为方案的智能座舱解决方案,共建智能座舱新生态。

2、携手英伟达进军高算力智能驾驶域控制器领域,实现“从 0 到 1”突破:域控制器有多种类型,可以简单理解为新能源汽车分管不同区域功能的“大脑”,其发展已经成为主流车企角逐的制高点。公司基于英伟达自动驾驶车规级芯片 Orin,打造一款双Orin 系统架构的高算力域控平台(AD 域控制器),可实现 L2++高速公路及城市场景 NOA 功能,及 AVP 代客泊车功能,本次高级智能驾驶域控制器项目的联合开发,使得公司在高算力智能驾驶域控制器领域实现“从 0 到 1”的突破,也为后续的从“1到 N”打下了一个良好的基础,该自动驾驶域控项目计划于 2024 年开始量产。

风险提示

全球汽车产销不及预期风险、公司扭亏成效不及预期风险、原材料价格下行不及预期风险、商誉减值风险、汇率风险