- 泛半导体“设备+材料”龙头---晶盛机电(300316)

- 发布日期:2023-04-17 编辑:海伦淘金 来源:融汇e家

今天与大家一起来一起了解一下泛半导体“设备+材料”平台型龙头-晶盛机电(300316)。

先来看看公司的相关行业背景情况:

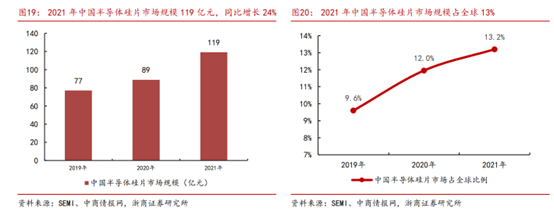

1、国产替代+大硅片产能需求加速供给端扩产:受益于半导体国产替代加速。我国半导体硅片市场从 2019 年的 77 亿增加至 2021 年的 119 亿元,CAGR=24%。同时,中国半导体硅片市场规模占全球半导体硅片市场规模比例逐年上涨,2021 年达 13.2%。

2、国产化率提升空间大、12 英寸大硅片产能提升迫切:中国大陆市场:国产硅片厂在技术工艺水平以及良品率控制等与国际先进水平相比仍具有差距,国内半导体硅片龙头企业沪硅产业、中环股份、立昂微、中晶科技2020年市场份额分别为 12.1%、10.6%、7.7%与 1.6%,近 7 成市场空间仍由海外厂商主导。现处于普及 8 英寸阶段,12 英寸占比仅为 20%左右,处较低水平。国内拥有 12 英寸硅片产线的企业主要有沪硅产业、中环股份和立昂微等,国产化率水平较 8 英寸更低、主要依赖进口,是下一步扩产的重要选择方向。

再来看看公司的基本面有哪些亮点:

1、半导体硅片设备龙头,8+12 寸产品线全面布局:公司半导体大硅片设备领域,在晶体生长、切片、抛光、CVD 等环节已基本实现 8 英寸设备全覆盖,12 英寸长晶、切片、研磨、抛光等设备也已实现批量销售,产品达国际先进水平。2022 年公司已发行 14.2 亿定增,加码 12 英寸集成电路大硅片设备测试实验线项目、年产 80 台套半导体材料抛光及减薄设备生产制造项目,进一步强化公司产品研发和布局。同时,公司布局半导体芯片制造、及封装制造设备部分工艺环节,向上游布局半导体核心零部件(坩埚、金刚线、阀门、磁流体、管接头、精密零部件等,强化供应能力、解决海外卡脖子),平台化布局打开成长空间。

2、SiC 衬底+外延设备布局领先,受益行业需求景气度:目前公司已组建原料合成+长晶+切磨抛的中试产线,完成 6-8 英寸长晶热场和设备开发。公司计划在宁夏银川建设年产 40 万片 6 英寸以上导电+绝缘型碳化硅衬底产能,计划 2022 年试生产。目前碳化硅衬底属于供给驱动市场,卖方市场、无需担心下游客户需求,能做出行业领先产品(性能、成本)的公司将优先受益。公司碳化硅外延设备已实现批量销售,产品质量获下游客户一致好评。并于 2023 年 2 月发布 6 英寸双片式碳化硅外延设备,与单片设备相比,新设备单台产能增加 70%,单片运营成本降幅可达 30%以上,在外延产能、运营成本等方面已取得国际领先优势。

风险提示:

光伏硅片产能扩张不及预期;半导体设备、碳化硅材料研发进展不及预期。