- 重磅数据发布,低于预期?

- 发布日期:2024-06-03 编辑:海伦淘金 来源:融汇e家

上周基本就是缩量+电风扇轮动。指数已经在3100点上下盘整了很久,如果本周还没形成新主线吸引人气,端午节前的行情可能也就这样了。

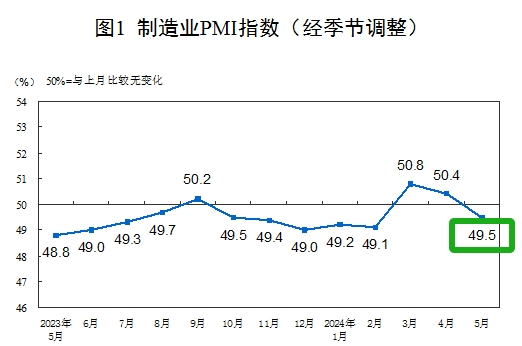

周末两天比较平静,没出什么太大的新闻,不过上周五公布的5月PMI数据,倒是引发了不小的关注度,我来重点说说。

一句话点评就是,低于预期。

之前和大家说过的,PMI是个环比指标,是拿这个月的数据和上个月比。所以,5月PMI是49.5,低于50,说明5月经济比4月差。这打破了自3月以来,经济的逐月改善预期。

说不失望是不可能的。各位应该有印象,4月底政治局会议开完之后,市场”炒“了一波顺周期。核心原因就是政治局会议上,提到了两件事情,一个是”消化存量房产“,一个是”加快发行超长期特别国债和专项债“,前者对应地产,后者对应基建。大家知道的,拉动经济的三驾马车是投资,消费和出口。投资又分为地产投资,基建投资和制造业投资。如果地产和基建都能好转,投资就稳了一大半了。再加上这几个月出口数据的表现也不错,那内外需共振下,经济就能顺利起来。

不过,这次的5月PMI数据,让上面这个逻辑出现了裂缝。换句话说,在政治局会议之后,虽然开展了一系列刺激政策,但目前并没有看到成效。

为啥没产生成效呢,我们来从这次的PMI数据里找答案。

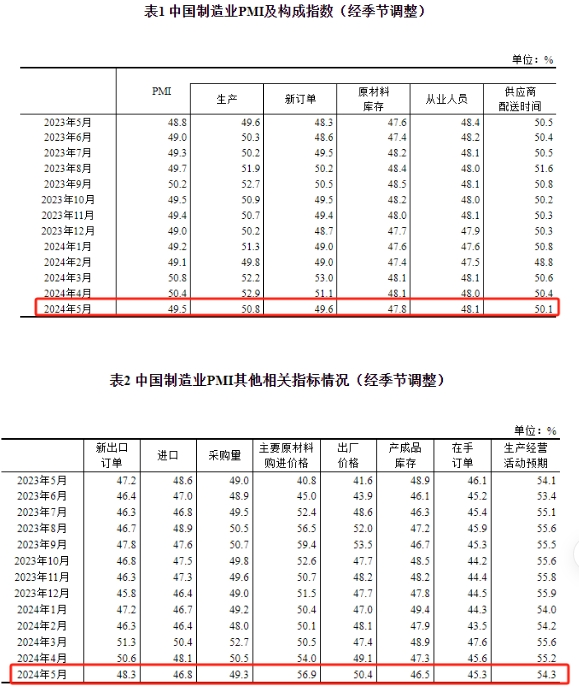

首先说一下,PMI数据有很多分项,我个人比较看重以下几个:

1、生产,你可以理解为是”供给“。5月生产指数是50.8,大于50,说明生产继续在扩张。但是相比前两个月(3-4月生产指数都在52以上),扩张速度有所放缓。

这是好事情,现在国内需求顶多算个弱复苏,生产不能太强,否则东西卖不出去又会导致一堆过剩产能。说实话,个人觉得3-4月那种扩张速度才是反常,现在开始回归合理。

2、需求,和前面的生产对应。这里有两个需求,一个是国内需求,对应的是”新订单“;一个是海外需求,也就是出口,对应的是”新出口订单“。

这两说实话在前面几个月表现都不错的,3-4月都是大于50的。但现在看没坚持多久,5月又不行了,双双跌破50,说明5月的内需还有外需都比上个月要弱。这里面,外需的转弱是需要重视的,因为前几月大家最看好就是出海链,小心兑现风险。

3、价格。也是两个数据,一个是原材料价格,对应的是主要“原材料购进价格”。一个是产成品价格,对应的是“出厂价格”。

这次5月的”原材料价格“跳涨到了56.9,而“出厂价格”仅仅只提升了一点,到了50.4。这说明面粉价格狂飙,但面包价格只是象征性的涨了一点,这显然不是一个好现象,说明中游制造业被挤压的很厉害。

如果你问为什么面粉涨价那么多,面包价格只涨一点。很简单,因为面包没人买呀,因为需求差了。这不和前面”新订单“,以及”新出口订单“转弱对应上了吗。

4、库存。同样也是两个数儿,一个是原材料库存,一个是产成品库存。这两个数据常年都在50下方,所以我们分析的时候重点看相对上个月的变化。

5月”原材料库存“和”产成品库存“相比4月都是下降的,结合前面的需求下降,生产也在放缓。说明现在是主动去库存的阶段,也就是需求转弱,企业预期比较消极,所以生产端也开始减速,这种时候出现库存下降并不是好事情,属于企业对未来不太乐观,所以主动去库存。

行了,分析到这里,最后做一个总结吧。整体看说,这次的5月PMI数据就没一个特别好的,生产,需求,价格,库存,全是转弱。

不过,考虑到7月马上要开三中全会,所以即便数据低于预期,指数继续向下的空间也会很有限,因为数据越差,大家会越博弈7月出超预期的刺激。总之还是那句话,再差不会比1月那会更差了,大A的生态在国九条之后都是明显好转的,ST板块越跌越多,分红和回购越来越受到资金认可,只是现在流动性不足,期待耐心资本能尽快入市吧。