- 新国九条能带来新牛市吗?

- 发布日期:2024-04-18 编辑:海伦淘金 来源:融汇e家

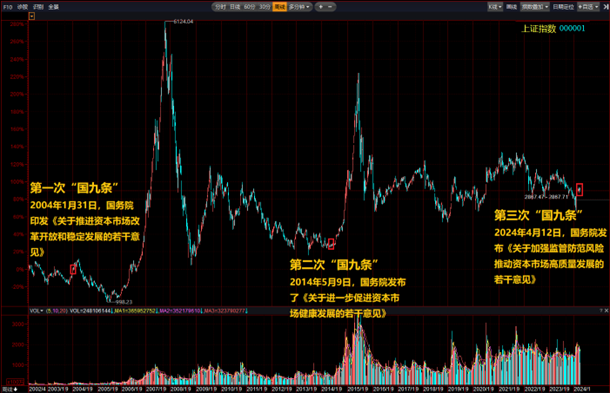

我们来看看,历史上的两次国九条(2004、2014)与此次新国九条的对比:

小结一下,此次国九条彰显了管理层对于资本市场制度性改革的力度和强度,在经过了30多年的发展之后,A股市场也从少年变成了青年,常年徘徊在3000点区域也不符合经济晴雨表的特征,让资本市场起到为实体经济服务的作用是当务之急,同时让资本市场用良好的表现来反馈给投资者,起到一个真正的正向循环,也是我国成为金融强国的必由之路。

沪深交易所也相继出台了配套措施,包括以下十大要点:

要点一:主板和创业板上市门槛同步提高

要点二:对“一查就撤”情形设置6个月申报间隔期

要点三:减持计划时间区间由最多6个月调整为最多3个月

要点四:支持上市公司之间吸收合并

要点五:对分红不达标采取强约束措施,积极推动上市公司一年多次分红

要点六:新增3种规范类退市情形,提高主板市值退市指标至5亿元

要点七:重大违法退市指标和新修订的重大违法强制退市情形,均自新规发布之日起开始实施

要点八:科创板拟引入其他风险警示 (ST) 制度,被实施ST的涨跌幅限制仍为20%

要点九:增加适用于财务造假其他风险警示制度(ST)指标

要点十:完善上市委和重组委运行机制,健全监督问责体系

小结一下,退市制度明显拔高,这对于绩差股(ST板块)、小市值个股是构成实实在在利空和压力的,但同时也会引导市场将注意力更多向高股息、蓝筹股以及新质生产力真正需要资金的方向指引。另外,严格的分红制度发布后,有媒体指出1000多家上市公司被指将因分红不合新规要被ST,但立刻被求证为不实谣言。

与此同时,被诟病许久的量化交易也被管理层出手监管。4月12日,中国证监会发布《证券市场程序化交易管理规定(试行)》,向社会公开征求意见。主要提出以下三方面的监管:

一是额外报告机制。《管理规定》要求高频交易报告系统服务器所在地、系统测试报告、系统故障应急方案等额外信息。

二是差异化收费。证监会授权证券交易所提高高频交易收费标准,并考虑收取撤单费等其他费用,在这方面证券交易所还将另行作出规定。

三是交易监管适当从严。证券交易所将对高频交易进行重点监管,发现存在异常交易行为的,可按规定从严采取管理措施。

小结一下,量化是市场的必然产物,很多人说要完全取消量化并不可取,引导和限制一些量化的过度举动是必需的,从某种程度来说,对于个人投资者也更加公平。这是实实在在的市场利好。

关于周五的消息面总结,我们就大致进行到这里,内容非常多且非常重要,我们也将在后续为大家跟进深入解读,请大家持续保持关注度。

下周一市场如何表现也是大家关心的头等大事,这么多制度性的改革和利好之后,A股是不是要迎来大幅高开呢?从A50的表现来看,并没有出现上涨,反而还是走出了下跌走势。富时A50收跌0.46%,纳斯达克金龙指数更是大跌超4%。主要原因还是来源于中东地区的地缘政治因素,以及近期美国降息预期降低。可以预见的是,下周市场波动必然将加大,上方继续观察3070-3100区域的阻力,下方则观察3000区域的支撑即可。

说句题外话,市场能不能走好或者说牛市来不来,实际上大家直接可以参考成交量的变化,以及上涨家数情况,信心的恢复最好的办法就是流畅的上攻和实实在在的赚钱效应。