- 12月政治局会议召开,超预期了吗?

- 发布日期:2023-12-12 编辑:海伦淘金 来源:融汇e家

摘要: 11月通胀数据出炉,如何解读?

“麻将”概念股横空出世,能持续多久?

美国重磅经济数据公布,降息概率又被推后?

12月政治局会议召开,“先立后破”是啥意思?

先来复个盘。

上周大A又开始打响3000点保卫战,导火索是穆迪下调了我国的信用评级展望。不过坦率说,这位前不久也下调了美国的信用评级展望,但是美股波澜不惊,继续埋头上涨,为啥咱们这边就炸开了锅呢?

核心原因我觉得还是经济上。今年以来,包括各大券商对明年的宏观判断都是:美国经济是从高点往下,走向衰退;咱们这边是从低点往上,走向复苏。但问题是这种拐点到底何时到来,反正根据目前的数据显示,美国在高点的停留时间远超预期,而咱们在低点停留的时间也远超预期。

而且,这种趋势,在11月,有了进一步的增强。

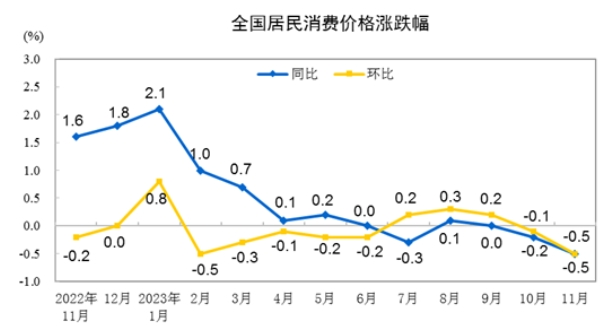

上周国内披露了两项宏观数据,一个是外贸,一个是通胀。外贸数据呢,出口比预期好点(侧面反映美国内需较强),但是进口还是弱,表明国内需求依旧有压力。至于通胀数据,更不用提了,CPI和PPI,全部低于预期。

统计局将CPI和PPI低于预期的”锅“甩给了猪价和油价。这点没错,11月以来猪价和油价都是大跌。但是,即便是剔除能源和食品的核心CPI,11月环比10月依旧出现了下降。往年,受双11这种大促的拉动,11月的物价会比10月高,但是今年却出现了反季节性的走弱,说明除了能源和食品,其他消费也不太行。

相反,大洋彼岸的美国,刚刚出炉的就业数据,就相当靓眼了。之前和大家说过的,美国那边观测经济强弱的指标是就业率,而不是GDP,这个和咱们这边的侧重点不太一样。11月美国的非农就业数据,重点看三个指标:

1、非农就业人数:预期是新增19万,实际新增了19.9万,超预期。

2、失业率:预期是3.9%,实际是3.7%,超预期

3、时薪增速:预期环比上涨0.3%,实际上涨0.4%,超预期。

从我这一连串超预期的表述也能看出,美国11月的经济又开始走强。还记得不,10月那会,美国的就业人数远远低于预期,导致市场中出现了不少声音,都认为美国可能要进入衰退。但是现在11月的数据一公布,大家觉得美国经济好像又行了。

这里我顺便吐槽一下,美股是真的强。

10月那会,美国就业数据大幅低于预期。大家解读为,美国经济低于预期,所以降息概率提升,十年期美债利率从公布数据那会的4.6%一路下滑到4.12%。美债利率下降,对全球股市都是利好,所以美股也跟着涨。

这就是所谓的坏消息(美国经济低于预期)就是好消息(正因为经济低于预期,所以降息概率提升,股市上涨)。

现在呢,11月美国就业数据又比想象中的好,那么按照前面的逻辑,美国经济韧性强,所以美联储降息的概率下降,十年期美债利率反弹。按道理,美股应该下跌,对吧。

但是,人家都是不跌,我看了,美国11月就业数据公布后,美股也就是开盘那会低开了一点,后面就一路向上,道琼斯指数盘中还创了新高,你说气人不气人。

因为如今市场的解读又变了,美国就业数据好,说明美国经济硬着陆的风险在下降,美国经济韧性强,所以市场对于美国衰退的预期也在下降。

即便的确美联储降息的概率推后了(原本是最快3月降息,现在又推迟到了5月),美债收益率也出现了反弹(从4.12%反弹到4.23%),但是架不住美股就是不跌。

现在的逻辑是好消息(美国经济好于预期)就是好消息(美国衰退,硬着陆风险下降,美股上涨)。

总之呢,美国经济不好,美股涨。美国经济好,美股也涨。。真是醉了。

说回大A,虽然上周各大指数都是跌的,但是有一个指数依旧红灿灿,没错,就是北证50。

其实,北证50背后代表的就是一帮微盘股,所以除了北交所的那些票外,近期沪深两市里什么龙凤呈祥,东西南北中之类的,这些乱七八槽的概念也有资金在炒。

本质上都是一样的,自从7月底政治局会议提到”活跃资本市场“后,有部分资金就开始放飞自我了,尤其是游资,他们感觉监管政策在放松,所以就开始搞各种小动作。这些游资是最喜欢小票的,而且越是基本面不行的,越是垃圾票,他们就越喜欢。相反,那些基本面不错的,各个行业的龙头,还在下探中。

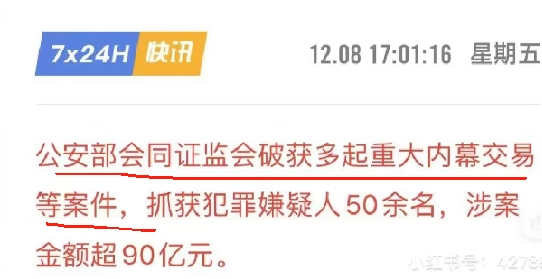

不过,我还是觉得这种跷跷板效应,不会持续太久。上周五,证监会已经发文了,公安部会同证监会破获了多起重大内幕交易,这些”瞎炒“的阶段应该会进入收尾。

最后再说下我个人的观点。我觉得短期风格可能还是难以扭转,依旧偏成长,上周板块上依旧是人工智能在继续表现,这比较符合我的预期。一直听主题掘金的小伙伴应该有印象的,我已经连续讲了快1个月的人工智能主题了。

至于年底前会不会出现风格切换,还是要看12月的中央经济工作会议上能不能有些超预期的”稳增长“举措。上周末,12月的政治局会议是如期召开。整体给我的感觉并没有那么超预期,比较中规中矩。我稍微解读一下,主要是四个关键句子。

1、以进促稳,先立后破:这个周末发酵的最火,其实“先立后破”这个提法在2021年也出现过,大概的意思就是:新动能尚未形成之时,不宜大刀阔斧地对旧动能操之过急。这里的旧动能当然就是指房地产,地方债这些东西了。其实今年以来,各项政策就是在不断“呵护”房地产和“化解”地方债,只是大家觉得力度还不够。所以12月政治局会议再次提到这个,只是对今年以来政策的一个延续,但是明年到底如何化解房地产和地方债的风险,还是没有答案。

说白了,市场要的不是态度,要的是具体的解决方案。

2、财政“适度加力、提质增效”+货币“灵活适度、精准有效”:从这个表述上看,明显财政政策的表述比货币政策更积极,因为用到了“加力”两个字。但是前面又加了“适度”,“适度加力”这就有点模糊了。目前市场两种解读都有,一种是比较激进的,认为明年的赤字率目标要破3%,另一种比较保守的,认为明赤字率目标依旧是3%,只是可能和今年一样,在必要时候,通过特别国债提升赤字率。

赤字率目标到底破不破3%,是目前大家心里的一条分水岭。破3%,那顺周期这些还有看头,不破3%,那感觉经济很难快速恢复。

3、科技引领、注重安全:这个也算是老生常谈了,总之就是继续支持科技创新,国产替代。但问题是,科技突破这些东西需要时间,不是政策支持就能马上突破的。

4、巩固外贸外资基本盘:这个我倒觉得是本次会议里,最值得重点关注的东西。从近期的一系列动向来看,在对外开放上,可能明年要加大力度。

还记得吗,之前的旧金山会议上,我国领导人专门和一帮美国工商界的CEO坐在一起吃饭,比如苹果的库克,特斯拉的马斯克等等,这明显是释放欢迎大家在华投资的友好情绪。还有最近,我国对法、德、意、荷、西、马来试行单方面免签,这也是希望他们能来华消费投资。当然了,具体怎么刺激外贸,还有外商来华投资,这可能在本周的中央经济工作会议上会有更具体地措施。但这一点,应该是明年政策的一个重点。