- 军工细分船舶制造行业调整至关键位 能否掀起新波段?

- 发布日期:2023-09-20 编辑:股市探花 来源:融汇e家

一、事件驱动

船舶制造行业近期可能会有大事发生,近日,网上传出一张照片,正在建造中的福建舰拆除了全部甲板顶棚,第一次向世人展现出了真容全貌,更让人欣喜的是,最近该舰的烟囱也开始冒出烟雾,这意味着其动力系统已经进入了测试阶段。这些迹象表明,福建舰的出海测试时间已经临近,而这无疑标志着它又向着成为真正的战斗平台迈进了一步。由于福建舰不但是中国海军第三艘航母,而且是排水量最大的航母,还第一次采用了电磁弹射,因此备受关注,业界预期该航母将于国庆节期间海试,海试过后入编也就不远了。

二、行业逻辑

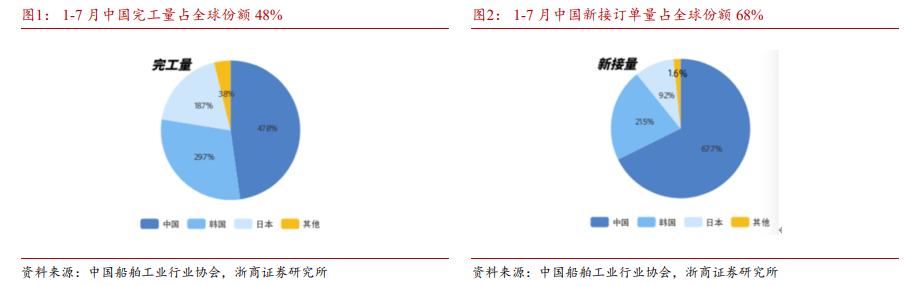

造船指标持续上升,新接订单同比增长74%,集装箱船占7月新接订单50%根据中国船舶协会数据显示,2023年1-7月,中国造船完工量2409万载重吨,同比增长15.6%;新接订单量4476万载重吨,同比增长74%;手持订单量12790万载重吨,同比增长23.4%,分别占世界市场份额的47.8%、67.7%和52.9%,保持领先位置。另外,国际航运市场逐步回暖,民用船舶新一轮船舶周期已经启动,老旧能源船只退役更换以及活跃船厂减少有助于船舶价格提升,数据显示上半年新船价格上涨趋势强劲,目前Clarksons新船价格指数达174.28点,同比上涨7.3%,预计后续船厂利润将逐步释放,尤其是船舶制造央企随着盈利能力正逐渐进入上升区间。军船方面,对标美国海军装备建设进展,我国海军舰艇的建造空间仍有较大提升空间;随着我国海军向远洋的逐步转变,航空母舰在构成未来海上作战力量体系中占据核心地位,航母编队建设或将加快下一轮大吨位军舰建造高峰的提前到来。从板块龙头公司中国船舶半年报情况来看非常亮丽,中国船舶披露半年报,上半年实现营业收入305.26亿元,同比增长27.48%;归母净利润5.5亿元,同比增长182.46%;基本每股收益0.12元。报告期公司生产任务饱满,民品船舶交付数量同比增加,船舶建造收入大幅增加。

三、行业估值

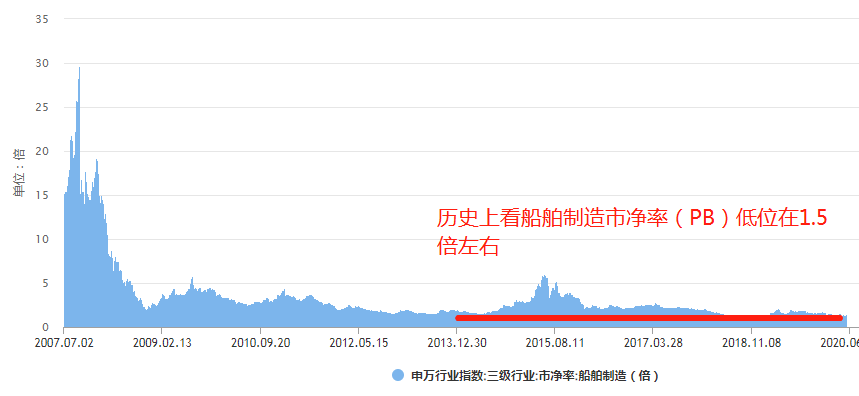

船舶制造是典型重工业,通常采用市净率(PB)、市值收入比等估值法。目前船舶制造板块平均市净率在1.71倍左右(鼠标右击标题栏弹出快捷菜单,选择【板块指数】-【平均市净率】可查到),该数值并不高,根据历史统计,船舶制造板块市净率最低在1.5倍左右,所以目前估值水平处于历史低位。

而从板块内个股中报表现来看,10只个股中仅有两只半年报下降,其他个股都是两位数甚至三位数的增长,可以说行业整体基本面回暖明显。

四、技术形态

船舶制造板块近期出现持续性调整后已经跌至前期平台重要颈线位支撑附近,趋势顶底指标黄色中期线和紫色长期线同时跌至底部区域(绿线以下)。此前两次趋势顶底黄紫线跌破绿线后都形成了底部结构,随后都出现了一轮波段式上涨,关注这次能否也能筑底后形成一波上升浪。另外近期该板块的超级资金也出现缓慢逐步回流的势头,一旦板块操盘线出B点并站上10日均线,则可重点关注。

五、关注标的

机构资金潜伏较多的品种往往后期波段性上涨的潜力及概率较大,我们以机构占流通股比对板块中个股进行排序,投资者可关注其中机构占流通股比超5%的品种给予跟踪关注(鼠标右击板块报价栏的标题栏弹出快捷菜单,选择【机构持股】-【机构】-【机构占流通股比】)。一旦操盘线出现放量B点过10日线且有超级资金流入配合的情况,则可重点关注并考虑成为操作标的。

今天对军工行业的细分行业船舶制造板块的解析就介绍到这里,感谢您的关注。